Apesar de algumas lombas no caminho, o Congresso parece estar prestes a aprovar a “grande e bela lei” de Donald Trump – legislação que combina grandes reduções de impostos para os ricos com cortes ferozes nos programas sociais – dentro de alguns dias. Esta jogada importante terá lugar sem quase nenhuma discussão pública; a audiência final do Comité de Regras da Câmara começou à uma da manhã de hoje. Isso mesmo: à uma da manhã. Estamos claramente a assistir a uma corrida forçada, a uma tentativa de fazer passar esta atrocidade antes de o público perceber o que se está a passar.

Já me debrucei sobre a crueldade deste projeto de lei. É também profundamente irresponsável, minando a reputação duramente conquistada da América como um país que honra as suas obrigações. Os cortes no Medicaid e nas senhas de alimentação não chegam nem perto de compensar a perda de receitas dos cortes de impostos para os ricos. Nem as receitas das tarifas aduaneiras. E já podemos todos reconhecer que a promessa do DOGE de eliminar centenas de milhares de milhões em “desperdício, fraude e abuso” não apenas falhou? Acabou por ser uma completa perda de tempo, que tentou ocultar com alegações fraudulentas de resultados, ao mesmo tempo que maltratava funcionários públicos dedicados e os expulsava do governo de uma forma que empobrecerá a América a longo prazo – e talvez não tenha de passar assim tanto tempo. Somos um líder mundial em educação, ciência e tecnologia que está sistematicamente a destruir a própria base do nosso sucesso.

Economia

“Os tempos são tão terríveis nos EUA que eu quase receio regressar”, diz Krugman

Assim, estamos perante um grande aumento de um défice orçamental já elevado, quando já estamos no pleno emprego, as taxas de juro já estão em máximos de vários anos e as perspetivas de crescimento futuro estão a diminuir.

Normalmente, os mercados financeiros dão muita folga às nações ricas com governos estáveis, e com razão. Os países ricos e bem governados têm uma capacidade imensa de aumentar as receitas, se necessário, especialmente se, como os Estados Unidos, cobrarem uma percentagem menor do PIB em impostos do que quase todas as outras economias avançadas:

Por outras palavras, até agora, os mercados têm acreditado que os EUA têm os recursos necessários para lidar com o seu défice sempre que têm vontade política. E os compradores de obrigações têm estado dispostos a assumir que somos um país sério que acabará por pôr a sua casa fiscal em ordem.

Mas a paciência dos mercados com a disfunção americana não é ilimitada. Veja-se a rapidez com que as coisas correram mal no Reino Unido. Em 2022, Liz Truss, a primeira-ministra britânica, anunciou um “mini-orçamento” que envolvia a redução de impostos e o aumento do défice orçamental. Os mercados passaram-se: as taxas de juro de longo prazo dispararam e a libra esterlina caiu a pique. O tablóide The Daily Star colocou uma webcam a mostrar uma fotografia de Truss ao lado de uma cabeça de alface com uma peruca e perguntou qual duraria mais tempo.

A alface ganhou, porque o sistema parlamentar britânico permitiu-lhe livrar-se de uma líder desastrosa. Nós, infelizmente, não podemos.

Então, será que estamos a enfrentar um momento Liz Truss na América? As taxas de juro a longo prazo estão perto do seu nível mais elevado em muitos anos:

O dólar, que subiu após a eleição de Trump, está agora a cair acentuadamente:

Estes movimentos do mercado, especialmente em combinação, são perturbadores e, pelo menos, sugerem que algo como um momento Truss pode estar a aproximar-se. Vimos um indício disso depois das tarifas do Dia da Libertação de Trump; o que acontecerá quando os mercados perceberem que o orçamento é, à sua maneira, igualmente mau?

Em primeiro lugar, as taxas de juro: as despesas deficitárias fazem frequentemente subir as taxas de juro a longo prazo. Mas, normalmente, isso deve-se ao facto de os investidores esperarem que a despesa cause um boom inflacionista, que a Reserva Federal tentará conter aumentando as taxas de curto prazo. Foi o que aconteceu quando Ronald Reagan reduziu os impostos e aumentou a despesa militar. Aqui está uma estimativa da taxa de juro real das obrigações a 10 anos, em que a taxa real é a taxa nominal menos a inflação esperada, que eu comparo com a inflação de base efetiva do ano anterior:

Desta vez, a maioria das pessoas espera que a Reserva Federal reduza, em vez de aumentar, as taxas de curto prazo, porque a incerteza sobre as políticas tarifárias de Trump parece certa de causar um abrandamento económico e possivelmente uma recessão. Então, porque é que as taxas de longo prazo estão a subir?

Além disso, um aumento nas taxas de juro dos EUA normalmente faz com que o dólar suba, como aconteceu nos anos Reagan. Afinal, taxas mais altas deveriam tornar o investimento nos Estados Unidos mais atrativo, atraindo capital estrangeiro e fazendo subir o dólar. Mas, desta vez, o dólar tem estado a descer.

Então, o que é que se passa? O momento Truss na Grã-Bretanha foi parcialmente causado por questões técnicas envolvendo fundos de pensões. Mas nós podemos estar a enfrentar os nossos próprios problemas técnicos, especialmente envolvendo os hedge funds. Num sentido mais lato, a crise britânica foi motivada por uma perda de credibilidade. Truss acreditava claramente numa economia vudu ao estilo americano, na crença de que os cortes nos impostos têm poderes mágicos. Os investidores não partilhavam essa crença e, por isso, votaram efetivamente a favor da alface.

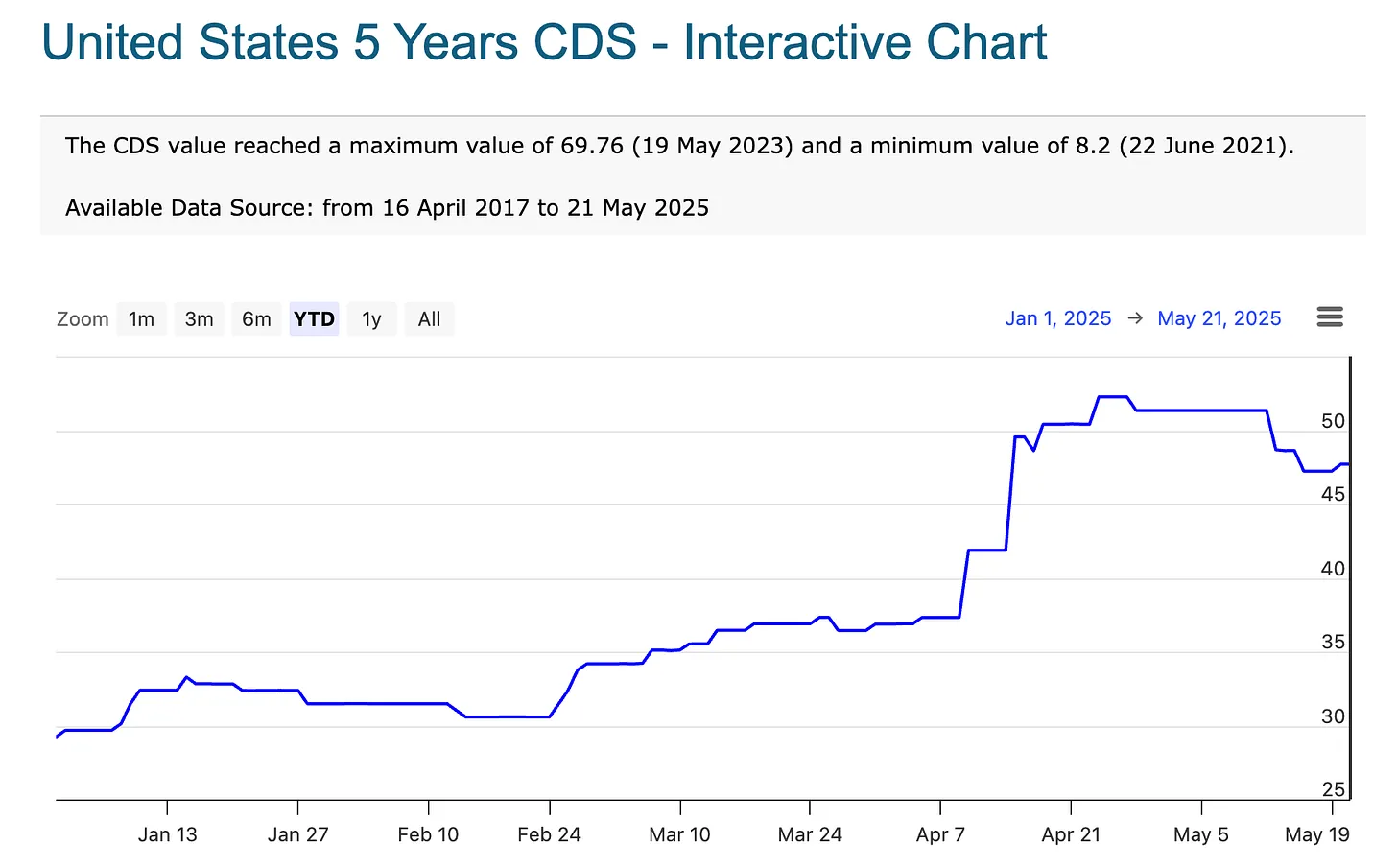

Ao contrário dos investidores de retalho, que são muitas vezes movidos por vibrações, os profissionais do investimento têm dúvidas claras sobre a credibilidade de Donald Trump. O preço dos swaps de risco de incumprimento dos EUA – que supostamente protegem os investidores se os Estados Unidos não honrarem a sua dívida e que são um indicador do sentimento dos profissionais do mercado – subiu em flecha:

Estes movimentos do mercado de obrigações e swaps mostram que a administração Trump está a perder credibilidade, tal como aconteceu com o governo de Truss. Os investidores profissionais estão a deixar de nos tratar como um país sério.

Em vez disso, estão a começar a tratar-nos como um mercado emergente, onde os défices orçamentais são um sinal de que as coisas estão a ficar fora de controlo. Este projeto de lei irresponsável já está a ser visto como um sinal para vender a América, levando a taxas de juro mais altas, aumentando as probabilidades de uma recessão e um dólar mais fraco. E o exemplo da Grã-Bretanha mostra que as coisas podem ficar fora de controlo mais depressa do que quase todos imaginam.

Momento musical:

Texto publicado originalmente na página do autor.